RIBER: Enfin la consécration ?

Ceci n’est pas un conseil d’investissement. La prise de position sur action peut entraîner des pertes significatives.

Aujourd’hui, je vais vous parler de Riber, un acteur des semi-conducteurs au formidable potentiel industriel et boursier. Avant toute chose, revenons aux bases.

C’est quoi un semi-conducteur ?

Pour faire simple – je ne pourrais pas faire trop compliqué de toute façon - un semi-conducteur conduit mieux l’électricité qu’un isolant et moins qu’un pur conducteur comme du métal. Il est entre les deux : c’est donc un semi-conducteur. Les semi-conducteurs ont un pouvoir très malléable en fonction de leur composition : résistance variable, laisser passer davantage le courant dans un sens que dans l’autre, réagir à la chaleur, au soleil, aux infrarouges. Ce qui en fait des matériaux de choix pour l’industrie et ils sont devenus un standard incontournable dans tous les objets électroniques que nous utilisons. Le secteur est cyclique et alterne phase de déprime et ébullition. Il n’en reste pas moins que la croissance est constante et durable et la course à la miniaturisation perpétuelle. Sur une micropuce de la taille d’un ongle, il se trouves des milliards de transistor. Quand on y pense c’est absolument sidérant.

Pour plus d’éléments sur le secteur et son ensemble, je vous renvoie vers l’excellent et très didactique papier de Nicolas Cheron. Il existe un indice des semi-conducteurs, le SOXX.

https://www.nicolascheron.fr/articles/la-folle-course-aux-semi-conducteurs/

Comment se fabrique un semi-conducteur ?

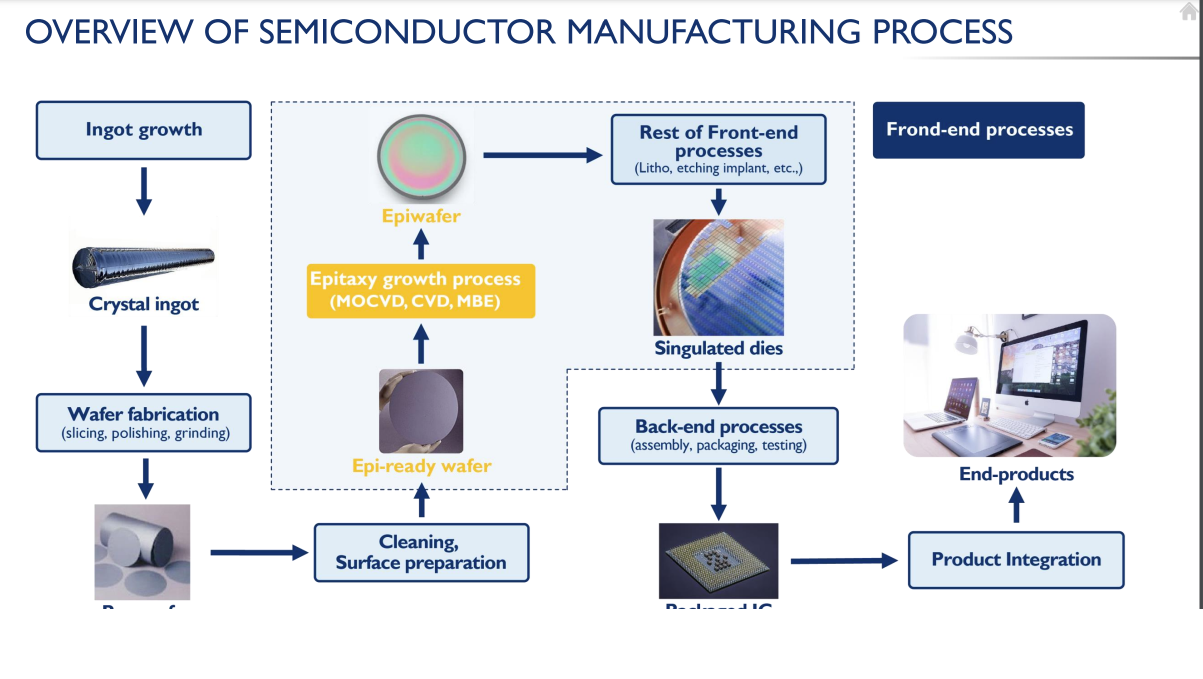

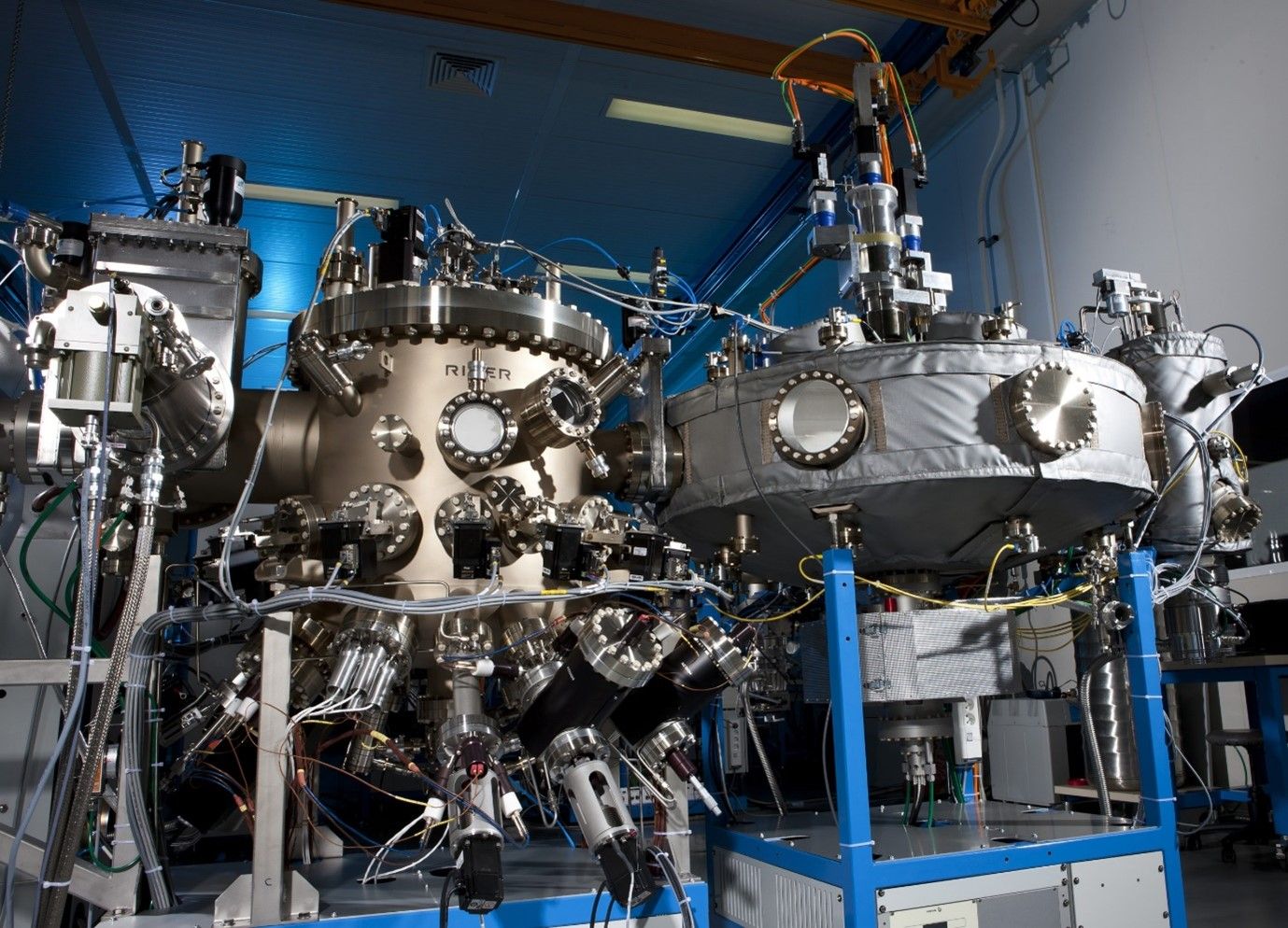

Au départ il y a la création de gros blocs de silicone liquéfié puis solidifié qui deviennent des cristaux, qui sera ensuite coupé en wafers (tranche). Ces wafers vont ensuite être traités afin de pouvoir grandir en étant doté de propriétés particulières à la demande C’est là qu’intervient Riber dans la partie en jaune ci-dessous. Riber ? Les plus anciens la connaissent. Ceux qui ont découvert la Bourse pendant le Covid beaucoup moins certainement.

Riber a près de 60 ans d’existence. Elle a été fondée en 1964 (!) en tant que distributeur de produits ultravide (UHV) destinés aux universités et aux laboratoires de recherche. Puis Riber a développé en 1976 une technologie spécifique : le Molecular Beam Epitaxy (MBE), ou Epitaxie a jet moléculaire (EJM).

L'épitaxie est le procédé consistant à faire croître des couches minces, de quelques nanomètres d'épaisseur sur un substrat. Pour cela des atomes sont déposés grâce à un jet moléculaire sur la surface parfaitement polie d'un monocristal, le fameux substrat, et le cristal grandit grâce à ces atomes qui sont projetés sous vide et à très haute température. Ces atomes ont des natures variables en fonction des propriétés que l’on souhaite obtenir du semi-conducteur. Les matériaux semi-conducteurs seront d’autant plus efficaces qu’ils auront une grande qualité cristalline, c’est-à-dire qu'il faut le moins d'impuretés possible. Pour avoir le moins d’impureté possibles, la création de vide est une des solutions. Si l’atmosphère est vide, les atomes ne vont en effet pas interagir avec des molécules parasites contenues dans l’air.

Soitec est mondialement connu pour fournir des substrats en silicium de grande qualité. C’est d’ailleurs un enjeu majeur : pour maintenir des couts bas, il faut que le substrat soit abordable, ce qui est le cas du silicium. Le silicium est le matériau semi-conducteur le plus couramment utilisé pour les puces. Riber a, elle, choisi de se spécialiser sur les semi-conducteurs composites du groupe III-V, qui réunissent deux, trois ou quatre matériaux, comme l’arséniure de gallium, le nitrure de gallium ou le phosphure d’indium, à la base de la plupart des composants radiofréquences et photoniques.

(Les semi-conducteurs III-V sont des matériaux composés d’un ou plusieurs éléments de la colonne III (bore, gallium, aluminium, indium, etc.) et de la colonne V (arsenic, antimoine, phosphore, etc.) du tableau périodique de Mendeleïev, tels que l’arséniure de gallium, arséniure d'indium, nitrure de gallium, antimoniure de gallium, phosphure de bore… )

Les applications sont en théorie multiples

· Transistors et amplificateurs, III-V sur Silicium (cf. plus haut le commentaire sur les coûts), communication de données, 5G, IoT, défense.

· Datacenters, capteurs 3D, LIDARs & Véhicules intelligents (concurrents de Tesla qui elle utilise la vidéo et non le laser), applications médicales, quantum computing

· Détecteur infra rouge : Le MCT (Mercure Cadmium et Telluride) est un semiconducteur qui réagit aux émissions infrarouges des corps humains, par exemple.

· Les MicroLEDs, en remplacement des OLEDs, dans laquelle la MBE, en employant une technique d’évaporation, permet de couvrir l’ensemble du spectre visible sans avoir à ajouter du phosphore, contrairement aux procédés en vigueur. A ne pas confondre avec les évaporateurs à OLED dont l’activité a été arrêtée par Riber en 2022.

· Dans le futur : isolants topologiques (l’intérieur de ces corps est isolant et l’extérieur conducteur) avec applications dans le quantique, l’optoélectronique et la photonique

· Matériaux 2D. Depuis l’isolement du graphène, les recherches se poursuivent sur les matériaux 2D aux propriétés remarquables

· Oxydes fonctionnels avec des applications en plasmonique et dans la captation de l’énergie

· Supraconducteurs : lorsque toute l’électricité se retrouve chassé du matériau traversé et se transforme en onde électromagnétique, on a tous en tête les trains en lévitation mais les applications sont nombreuses dans la santé, l’énergie, l’analyse chimique et structurale 5RMN), l’IRM. Riber travaille activement sur ce champ

· Oxyde de gallium, semiconducteur qui devrait être capables de supporter des puissances et des températures de fonctionnement encore plus élevées que ceux à base de silicium

· Solaire : les capteurs photovoltaïques en silicone font face à une alternative appelée ‘thin film layers’ à base de ‘cuivre indium gallium’. De ce que je comprends, la technologie thin film layer était réservée aux applications microondes mais depuis 2 à 3 ans l’industrie se rend compte qu’il y a d’autres utilités.

Le marché de l’épitaxie au sens large est censé croitre régulièrement jusque 2026 et au-delà.

Pour ce qui est de l’épitaxie moléculaire j’ai trouvé 3 estimations qui n’ont strictement rien à voir les unes avec les autres publiées par les labos indépendants et vendues à prix d’or. Je vais donc aller directement à la source de RIber qui publie les chiffres suivants :

Plus intéressant et récent, les inquiétudes relatives à la loi de Moore (capacité de doubler la puissance tous les deux ans) pourraient trouver leur salut dans le recours à l’épitaxie généralisée car la miniaturisation (transistors de 7nm) conduit à se heurter à des difficultés physiques de plus en plus complexes qui pourraient nécessiter de changer l’approche actuellement en place et de privilégier le Bottom (le wafer) plutôt que le top (la lithographie). Un développement à suivre qui cela dit agite la communauté des physiciens depuis plusieurs années.

Tout ceci d’un point de vue macro dépeint une technologie aux promesses potentiellement illimitées.

Mais alors, la question qui vient ensuite : pourquoi le marché du MBE est si petit ? Et le chiffre d’affaires de Riber à peu près constant depuis dix ans alors que les semi-conducteurs sont en phase ascensionnelle ?

Car le MBE ne convient pas à toutes les applications et encore moins à toutes les conditions de production. La technique la plus répandue dans l’industrie reste le MOCVD, ou plus précisément, l'épitaxie organométallique en phase vapeur. Le MOCVD est moins précis et moins cher, cantonnant Riber à des applications taylor-made, comme le sont ses machines. Pour se donner une idée de quoi l’on parle voici ce qu’écrit l’Usine Nouvelle citant un professeur de physique de Lausanne : « Les machines de Riber se distinguent par un vide absolu, meilleur que le vide interstellaire, affirme Nicolas Grandjean, professeur de physique à l’Ecole polytechnique fédérale de Lausanne, en Suisse. Cela garantit la meilleure qualité cristalline de la couche de matériau déposée sur le substrat, et donc la qualité des composants qui vont être construits dessus. »

Riber est une PME de pointe. Il suffit de voir son usine et les fameuses machines qu’il propose. On est dans de la sensibilité d’assemblage et une technicité qui me semble digne d’une fusée. Leur machine évoquerait presque un sous-marin capable de plonger à des profondeurs abyssales. Une machine qui coute de 1 à 3,5 millions d’euros et dont la plus grosse nécessite 6000 pièces et 10 mois d’assemblage. Il va sans dire que, structurellement, comme les ressources capables d’apprendre et exécuter une telle technicité ne courent pas les rues, l’activité n’est pas aussi scalable qu’une chaine de production Apple automatisée en Chine.

Le business de Riber en détail

A- La vente de machine

Labo de recherche : Le marché des machines EJM de recherche est globalement stable avec l’acquisition de 7 à 11 machines par an. Mais ce marché est stratégique car il permet d’assoir la respectabilité crédibilité et notoriété de Riber.

Production : Les clients industriels d’EJM sont soit des fondeurs qui produisent des tranches épitaxiées et les commercialisent auprès de fabricants de dispositifs électroniques à base d’alliages semi-conducteurs, soit des entreprises industrielles intégrées qui produisent les tranches épitaxiées et les traitent pour en faire des composants électroniques. « Le marché des machines EJM de production connait une croissance depuis trois ans, croissance qui provient de la demande pour l’amélioration des performances des réseaux de fibres optiques, le développement de nouveaux capteurs infrarouges et le développement des objets connectés. Le marché est actuellement estimé entre 8 et 12 machines de production par an. Le marché des machines de production est stratégiquement important pour la Société dans la mesure où il est consommateur de maintenance et procure des revenus récurrents. »

Riber commercialise également des évaporateurs : marché beaucoup plus restreint : une dizaine de commandes par an. L’arrêt de la commercialisation d’une gamme d‘évaporateurs pour le marché OLED, décidée en 2022, a entrainé une provision qui a grevé les comptes en 2022.

B- Le service après-vente : vente de pièces détachées, outils de suivi et maintenance

Les accessoires proposés incluent des cellules à effusion pour l’évaporation des matériaux, des systèmes d'injection de gaz et de contrôle de débit permettant une injection précise des matériaux à l'état gazeux, ainsi que des systèmes de contrôle permettant de réguler les processus de croissance épitaxiale. Les pièces détachées incluent notamment des filaments, des joints, des fours, des plateaux, de la visserie, des creusets, etc. La Société a également développé un logiciel de mesure et de supervision des processus de dépôt et de pilotage de ses machines : Crystal XE. Ce logiciel permet aux clients de disposer d’une information précise et en temps réel du procédé. Ces outils permettent une automatisation des procédés d’épitaxie libérant les chercheurs des tâches opératoires de la machine et aux clients industriels d’assurer une production stable et continue. Riber propose parallèlement à ses clients dans le monde entier une large gamme de services allant de la formation sur l’utilisation des systèmes d'épitaxie à des interventions techniques sur site.

La concurrence

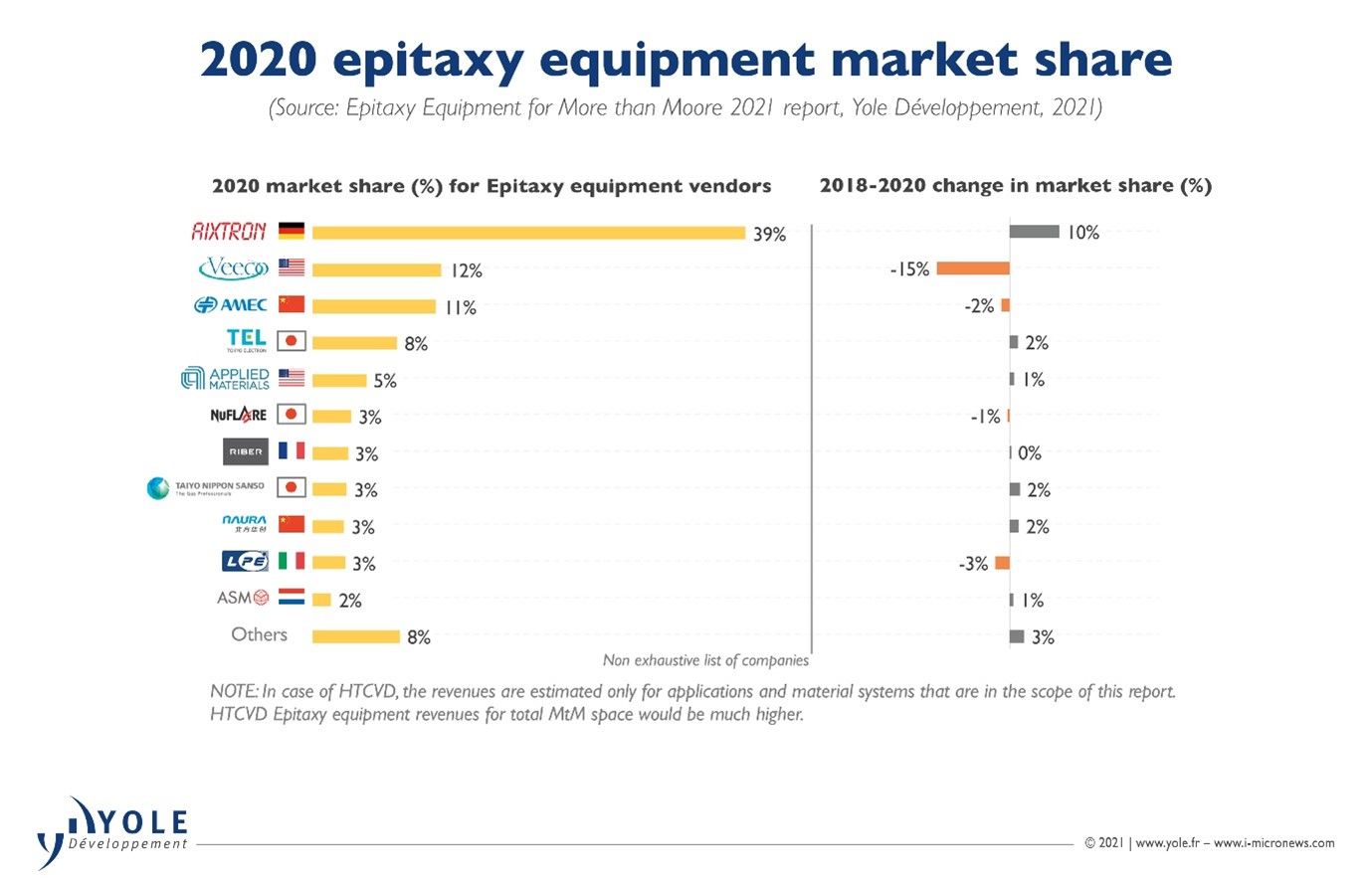

Il y a deux concurrences pour Riber : la concurrence corporate (même technologie, entreprise différente) et la concurrence technologique (technologie différente).

Pour la première, la concurrente est une société américaine appelée Veeco. Veeco est un acteur américain également à la peine boursièrement parlant. Il faudrait que je rentre davantage dans le détail pour savoir pourquoi mais, vu la taille de ses ventes à 464 millions d’USD en 2022, la partie épitaxie ne représente qu’une petite partie de son business, dans les 1 ou 2 pourcents. Veeco est présent dans le packaging, le MOCVD, les technologies lithographie etc. C’est ce profil généraliste qui explique pourquoi Veeco semble mener une guerre des prix à Riber. Ils peuvent, comme Amazon le fait avec certaines activités, financer la conquête d’un marché et baisser les prix d’un segment au-delà du raisonnable. Veeco a connu un réveil spectaculaire début mai suite à la publication de résultats 9 cents au-dessus des attentes, anticipés par le marché qui semblait savoir.

Au-delà de ça, le parcours de Veeco est décevant, surtout quand on voit le comportement d’autres players et notamment du SOXX

Cela montre bien que, même si une thématique est bonne, il faut soigner la manière de la jouer.

Pour la seconde, la concurrence technologique, il s’agit principalement de la technologie appelée MOCVD. Riber détient environ 50% du marché dans la recherche et 80% dans l’industrie en 2022. "Notre seul grand concurrent sur le marché de l’industrie est l'américain Veeco, affirme Philippe Ley. Mais notre vrai concurrent est la technologie MOVCD qui détient 80% du marché d’épitaxie de semi-conducteurs composés."

Interrogé par Yole, Riber explique pourquoi le MOCVD est si populaire par rapport au MBE. Cela reposerait en partie sur une fausse impression. Puisque le premier contact avec la machine Riber a lieu en labo, une fois passé côté production, les physiciens restent avec cette idée en tête. Il y a évidemment le coût, et aussi ces trois points :

· Des idées reçues par rapport à la maintenance et à la complexité de production. La maintenance d’un système MBE prend 4 à 6 semaines pour une validité de paramètres de fonctionnement d’un an. Avec le MOCVD, une recalibration de quelques jours est nécessaire chaque mois.

· Le processus de croissance offert par la MBE est intrinsèque quand celui de la MOCVD requiert le respect de procédures liée à la nature chimique des interventions et relève davantage de l’extrinsèque.

· Le processus physique à l’origine du MBE est facile à comprendre ; quant à la difficulté de contrôle et de monitoring Riber travaille sur leur automatisation.

Evolution industrielle de Riber

Riber développe et recherche, noue des partenariats. Tout le temps. Son caractère stratégique est attesté par les restrictions à l’exportation instaurées par l’Etat français, lequel a déjà perdu beaucoup de fleurons. L’usine actuelle a une capacité de 20 machines par an, produites principalement à la main, avec toutefois des engagements à une automatisation croissante.

Les difficultés récentes de Riber

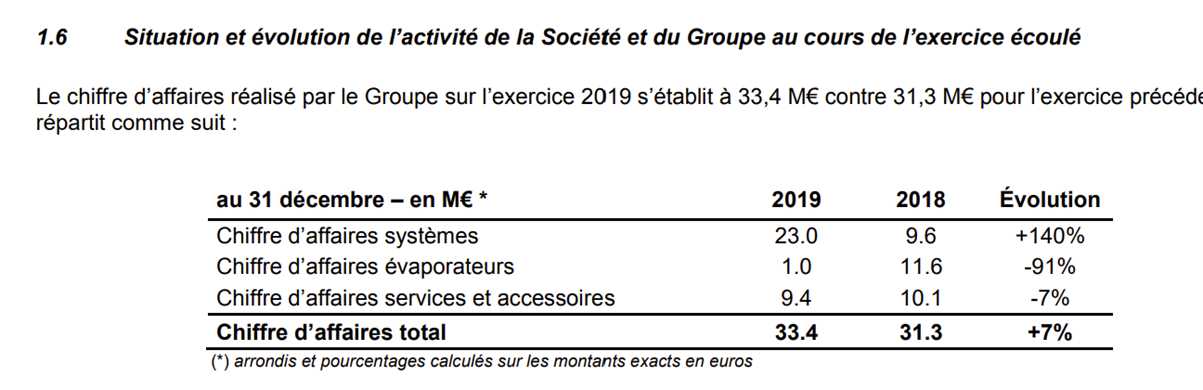

1- L’arrêt du business des évaporateurs. Les chiffres parlent d’eux-mêmes, la société a dû s’adapter à la disparition d’un tiers de son chiffre d’affaires entre 2018 et 2019. Derrière nous via une provision.

2- La pénurie de composants électroniques l’empêchant de produire autant qu’il était possible sur 2022.

« Malgré les efforts entrepris par la société pour résoudre les tensions d’approvisionnement en composants électroniques, la livraison de deux systèmes de recherche, représentant un montant de 2,9 M€, a dû être reportée à l’exercice 2023. »

3- Autre difficulté, le gouvernement français a refusé à Riber des licences d’exportation vers la Chine. Le manque à gagner en 2020 était estimé à 13ME par la société. On peut comprendre d’un point de vue stratégique car les Chinois s’empresseront d’essayer de copier mais d’un point de vue actionnarial, c’est dommage.

4- Riber prête une attention toute particulière à sa chaîne logistique et source moins de 10% de ses composants aux Etats-Unis « afin d’éviter d’être soumis aux licences américaines sur l’exportation

Le tournant de juin 2023

Riber, pendant longtemps et pour beaucoup de boursicoteurs, c’était cette société qui vendait une machine de temps à autre. Evènement tellement récurrent que les communiquées en étaient à chaque fois neutres et laconiques ; c’était le BAU. Et pour cause, Riber était sur ces 4 à 5% adressables. Alors, lorsque le PDG – même s’il a changé - s’enthousiasme, c’est signe que quelque chose se passe.

Récemment, son plus important projet porte sur les diodes laser VCSEL utilisées dans des applications comme la détection 3D sur smartphones. Un projet est mené en partenariat avec le client américain Intelli EPI. (Intelligent Epitaxy Technology, Inc. - IntelliEPI - est l’un des principaux fournisseurs de plaquettes d’épitaxie semi-conductrices composées à base d’épitaxie destinées aux industries de l’électronique et de l’optoélectronique)

La nouvelle et plus grosse machine d’épitaxie MBE du français vient d’obtenir sa qualification. Ce qui fait changer Riber de dimension.

Pourquoi ? Car il semblerait que le MBE sorte de son statut de pure niche. La citation qui va suivre illustre l’avantage du MBE sur le MOCVD, toujours selon l’Usine Nouvelle citant le président du Directoire de Riber" Aujourd’hui, les diodes VCSEL sont réalisées avec la technologie concurrente MOVCD, explique Philippe Ley. Le rendement reste très faible, de l’ordre de 50%. Avec notre technologie, nous espérons atteindre 80% tout en améliorant la précision et la qualité des couches de semi-conducteur déposé. " Avec cette diversification, Riber table sur la vente d’une dizaine de machines MBE 8000 dans 5 à 10 ans, rien que pour Intelli EPI. « Cette plate-forme technologique de pointe MBE 8000, avec un débit accru et des performances améliorées, permettra à IntelliEPI de mieux répondre aux besoins des marchés émergents de haute performance, tels que les VCSEL pour les LiDAR dans l’automobile, ainsi que les HEMT ou les HBT pour les applications RF 5G. »

Riber a également déposé, dans le cadre du plan France Relance, un projet à 3 millions d’euros appelé ROSIE pour le développement de cette machine MBE pour oxyde fonctionnel. Ce projet qui pourrait aboutir fin 2023 vise à déposer des matériaux par MBE sur les plaquettes de silicium de 300 mm pour obtenir des composants de photonique intégrée ou d'électronique de puissance plus performants. Si les applications de photonique intégrée et d’électronique de puissance utilisent réellement à terme les semi-conducteurs nitrite de gallium, alors la croissance du marché de MBE se situerait autour de 16% à 20%. Le marché des semi-conducteurs en silicium nous offre une nouvelle opportunité d’une vingtaine de machines par an, selon le nouveau PDG. Soit un triplement de la production. Une percée sur le silicium serait le game changer définitif mais Riber n’en est pas encore là.

Une nouvelle usine sera nécessaire, qui on l’espère sera financée avec un mélange de trésorerie et d’endettement. Encore qu’une augmentation de capital, pour ce type de d’expansion, pourrait être acceptable.

Avec ces développements, Riber espère franchir la barre des 100 millions d’euros de chiffre d’affaires dans sept ou huit ans.

Eléments financiers

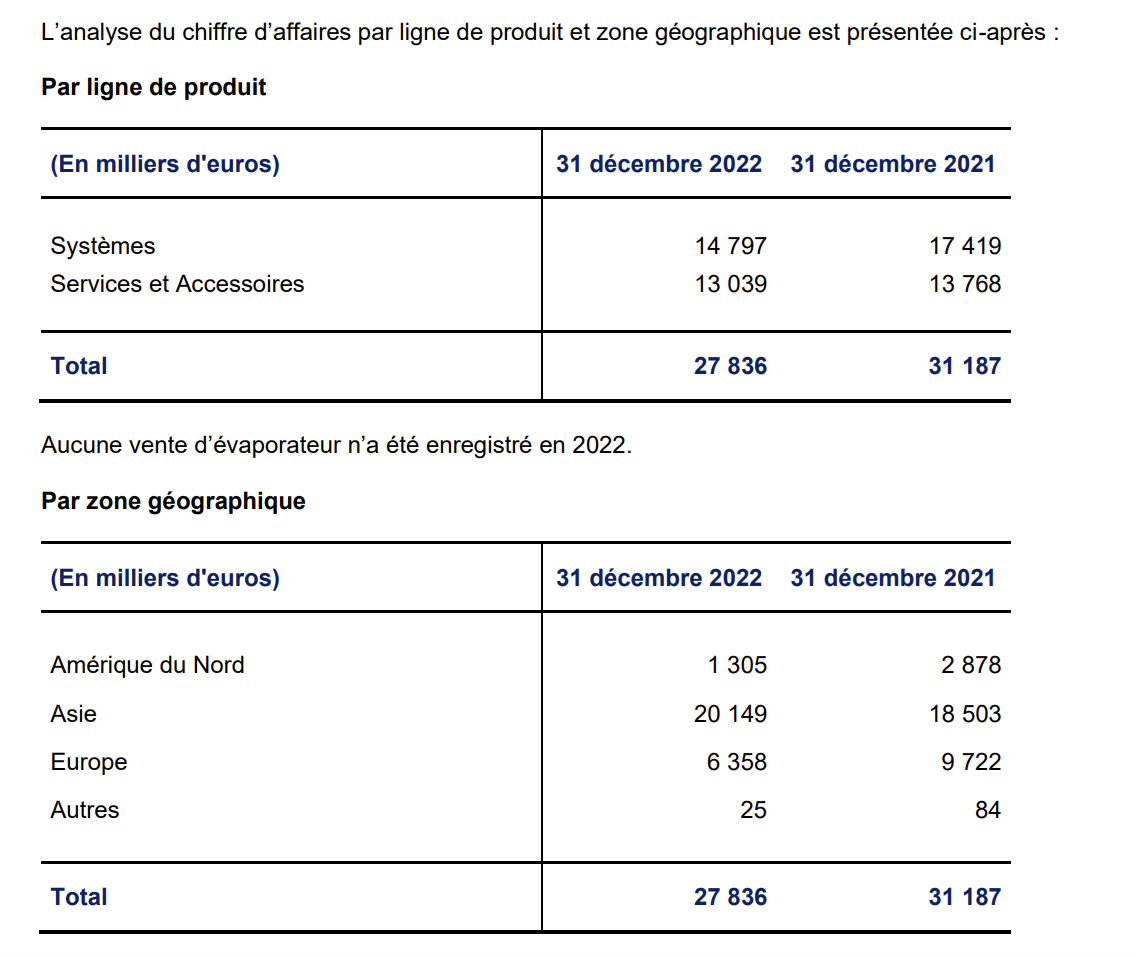

Présentation du chiffre d’affaires

Systèmes : machines d’Epitaxie par Jets Moléculaires (EJM ou MBE en Anglais) destinées à la production d’alliages semiconducteurs composés sous environnement ultravide. Ces machines sont vendues soit à des industriels du secteur (systèmes « industriels »), soit à des laboratoires publics ou privés travaillant dans les domaines de la microélectronique ou de la physique des matériaux (systèmes « recherche et développement »).

Evaporateurs : équipements de vaporisation de matière pour couches minces destinés aux équipements de clients industriels pour intégration dans des lignes de production de cellules solaires en couches minces, … Services et Accessoires : activités de service associées aux produits vendus (vente d’accessoires, pièces détachées et consommables, support technique et scientifique, maintenance préventive et curative).

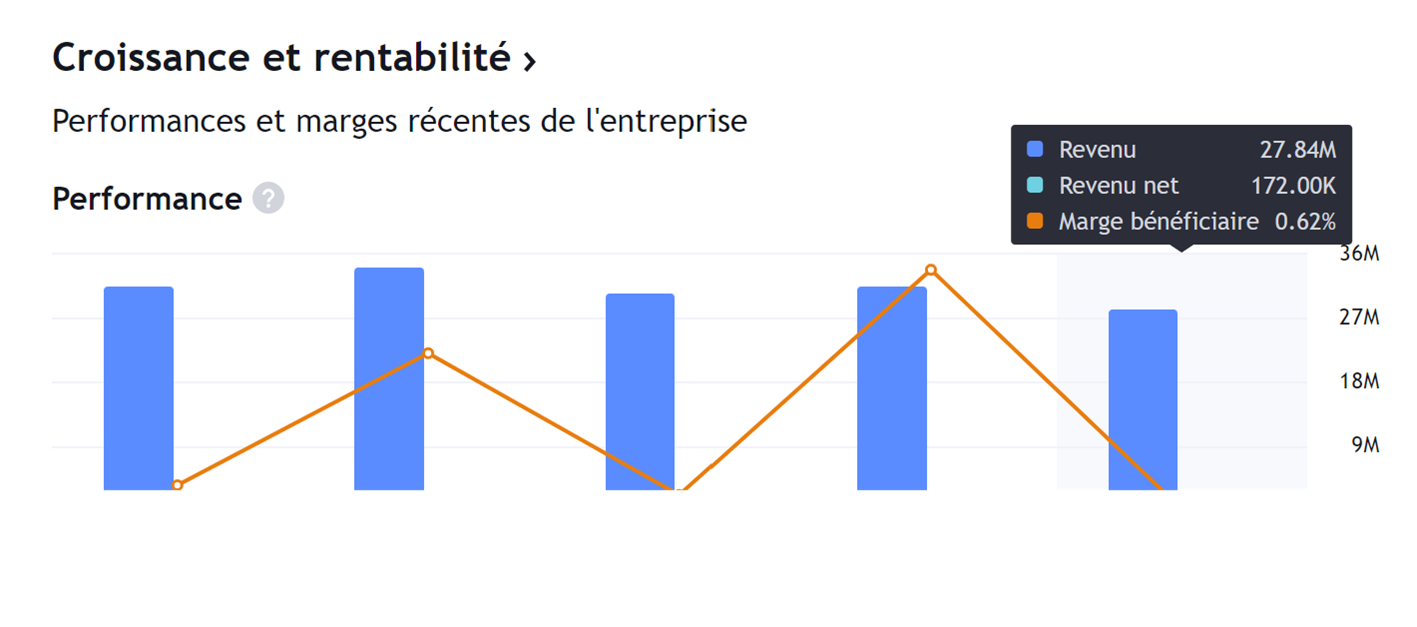

Le chiffre d’affaires des systèmes MBE en 2022 s’établit à 14,8 millions d’euros, en diminution de 15%. Six systèmes MBE, dont quatre de production, ont été livrés sur l’exercice, contre 8 systèmes, dont 4 de production, en 2021. Donc un prix moyen autour de deux millions la machine, avec rappelons-le un cout plus élevé en production : Une machine dédiée à la recherche coûte dans les 1 million d’euros, alors qu’une machine dédiée à l’industrie revient dans un ordre de grandeur de 3 millions d’euros.

Le carnet de commandes au 31 décembre 2022 s’élève à 29,9 millions d’euros, en progression de 102% par rapport à l’année précédente. Les commandes de systèmes MBE sont en croissance de 212% à 24,6 millions d’euros et incluent 11 systèmes. Ce carnet ne tient pas compte de l’option d’achat annoncée le 8 juin 2022 pour 4 machines de production dont les commandes fermes seront confirmées en 2023 avec l’obtention de la licence d’exportation.

· Fin 2022, le groupe dispose de 6.1 ME de trésorerie

· Endettement financier net de 1.3 ME ce qui est particulièrement vertueux en période de hausse de taux

· Capitaux propres : 18.8 ME

· Résultat net divisé par 10 à 172 000E contre 1.468ME un an auparavant, principalement dû à deux éléments non récurrents :

- l’arrêt de la commercialisation des évaporateurs OLED qui a eu pour conséquence la dépréciation du stock de évaporateurs OLED pour un montant de 786 milliers d’euros ;

- frais de personnel non récurrents pour 477k€

· Le résultat net moyen de Riber est plutôt entre 1 et 2 millions sans ces éléments exceptionnels.

Riber a annoncé début 2023 une normalisation de la production, une hausse du carnet de commandes avec un CA record de 40 ME attendu sur 2023.

En clair, Riber est une société en retournement potentiel, sans même prendre en compte la récente news.

Quelle valorisation pour Riber ? Je suis incapable de donner un chiffre tant les incertitudes sont grandes dans l’utilisation à terme du MBE. Ce sur quoi il est possible de s’appuyer est de comparer la valo actuelle de Riber et les éléments à disposition.

· Riber est dans un duopole et possède un savoir-faire quasi unique au monde

· Elle passé une mauvaise année 2022 qui à mon sens règle son compte à l’époque fin des évaporateurs à OLED et Covid. 2023 est l’année de la recovery avec un chiffre d’affaires à 40ME.

· Son business model devrait connaître une rupture suite à cette qualification qui ouvre la voie à des applications industrielles grande échelle

· Riber est positionné sur un secteur porteur dont les applications s’élargissent sans cesse : aujourd’hui le Lidar, VSCEL, demain le quantique.

· Sa valorisation ? A peine 1 fois le chiffre d’affaires pour un CA qui devrait augmenter au cours des prochaines années paraît peu, quand son concurrent immédiat (qui a une activité bien plus large il est vrai) capitalise près de 2 fois et un Soitec leader mondial du Silicium sur Isolant et détenteur de la technologie continue à se traiter à des multiples 3 fois supérieurs. Veeco en termes de ratio VE/EBITDA capitalise environ 16 fois, soit moins que Riber se traitant sur une base de 30 fois son EBITDA estimé pour 2022. J’en profite pour m’insurger contre la manière dont Riber publie : pas de notion d’EBE ni d’EBITDA, il n’est pas facile pour un non-expert-comptable de retracer tous les ratios standard.

Il est vrai que la société a déçu par le passé, son chiffre d’affaires ou son résultat net imprimant à travers les années un mouvement de yoyo rendant difficile de rester durablement sur la valeur.

Riber a à sa tête un PDG au CV bien rempli qui démontre une forte envie de pénétrer de nouveaux marchés. Cela, combiné avec l’activisme de Riber en R et D et ce qui parait comme une prise de conscience de l’industrie, est également positif pour le développement à venir de la société.

« Le Conseil de surveillance de Riber a, par ailleurs, procédé à la nomination de Christian Dupont en qualité de président du directoire de la société à compter du 13 avril 2023, en remplacement de Michel Picault qui reste membre du directoire de la société. Cette nomination doit permettre d’amplifier la dynamique de croissance et l’expansion de Riber dans un environnement de marché porteur.

Ingénieur EPFL (École Polytechnique Fédérale de Lausanne), Christian Dupont, 59 ans, a commencé sa carrière en 1988 chez Texas Instruments où il participe en 1992 à la création de la Business Unit Wireless qui deviendra leader du marché des semiconducteur wireless pendant 15 ans. De 2007 à 2010, il a été directeur général de la start-up Varioptic (électro-optique) vendue à Parrot, puis jusqu’en 2015 directeur général de PoLight en Norvège (Mems autofocus). Entre 2015 et 2021, il a été p-dg de CEO-CF, la principale plateforme de collaboration pour les dirigeants d’entreprises technologiques européennes à forte croissance. En 2018, en qualité de directeur général, il a contribué à la restructuration et au refinancement de Dolphin Intégration reprise par Soitec et MBDA. Depuis 2019, il était directeur général de Digitsole (santé numérique). »

Le mot de la fin pour le cabinet de stratégie Yole Développement :

« Riber mérite d’être plus connu et mieux soutenu, considère auprès de L’Usine Nouvelle Jean-Christophe Eloy, PDG de Yole Développement, un cabinet d’analyse des marchés électroniques. C’est un champion français qui joue un rôle clé dans l'écosystème mondial des semi-conducteurs. Et son rôle va prendre de l’importance avec le développement de la 6G, la photonique, les composants électroniques de puissance et plus tard le quantique. »

Que disent les cours ?

Ils se réveillent d’un long sommeil le long d’une oblique de tendance auprès de laquelle Riber a stagné de longs mois.

Le réveil est soudain dans de forts volumes. La hausse a démarré le lendemain de l’annonce. Puis, passé une petite consolidation lors de laquelle les acheteurs n’achetaient pas et les vendeurs ne vendaient pas, les acheteurs ont a priori décidé de payer la valeur bien plus haut, dans des forts volumes. Très notable, le volume du jour – 21 juin _ a plus de 600 000 titres est le plus élevé de ces 6 dernières années.

Le cours est sorti à la hausse peu avant cette nouvelle d’un large triangle vieux de trois ans, une sorte de triangle base.

A plus long terme, par le système des reports d’amplitude, on pourrait viser 6, puis 10. Je penche de mon côté pour un target final de 20E au cours des prochaines années pour peu que la percée industrielle de Riber se confirme. En clair: c'est le genre de position à ne pas couper, sauf nouvelle de nature à chambouler cette analyse.

Eric LG